30. listopadu 2019

Jak a kdy výhodně koupit nemovitost.

Je výhodnější koupit nemovitost na rodné číslo jako fyzická osoba? Nebo se vyplatí spíše koupě na s. r. o.? Podobné otázky slyšíme zejména od našich větších klientů prakticky každý den. Zejména u velkých investic, jako jsou činžovní domy nebo soubory nemovitostí větší hodnoty, je správná volba naprosto zásadní. Pokusíme se vám ukázat výhody a nevýhody každé varianty a pomoci vám tak v rozhodování.

Z hlediska zabezpečení je důležité mít na paměti, že soukromý majetek musí být oddělen od majetku určeného pro podnikání. Této zásady je dobré se držet i v případě, že na fyzickou osobu kupujete nemovitost, kterou následně vložíte do s. r. o..

V praxi mohou při koupi nastat tyto 4 případy:

Vy jako fyzická osoba koupíte nemovitost od jiné fyzické osoby.

Vy jako fyzická osoba koupíte s. r. o., která vlastní danou nemovitost.

Založíte s. r. o., která koupí nemovitost od fyzické osoby.

Založíte s. r. o., která koupí jinou s. r. o. vlastnící nemovitost.

Způsob, kterým nemovitost získáte, pak ovlivní vaše daňové výdaje. Těmi můžou být:

daň z příjmu

DPH a možnost odpočtu vstupního DPH

daň z nabytí nemovitosti 4 %

Pokud nemovitost koupíte na fyzickou osobu, dotýkají se vás všechny tři daňové náklady. Pokud nakupujete na společnost, budete platit pouze daně z příjmu. U této varianty je ale na druhou stranu nižší efekt z pokračujících odpisů, což pro vás do budoucna znamená vyšší zdanění příjmů z pronájmu.

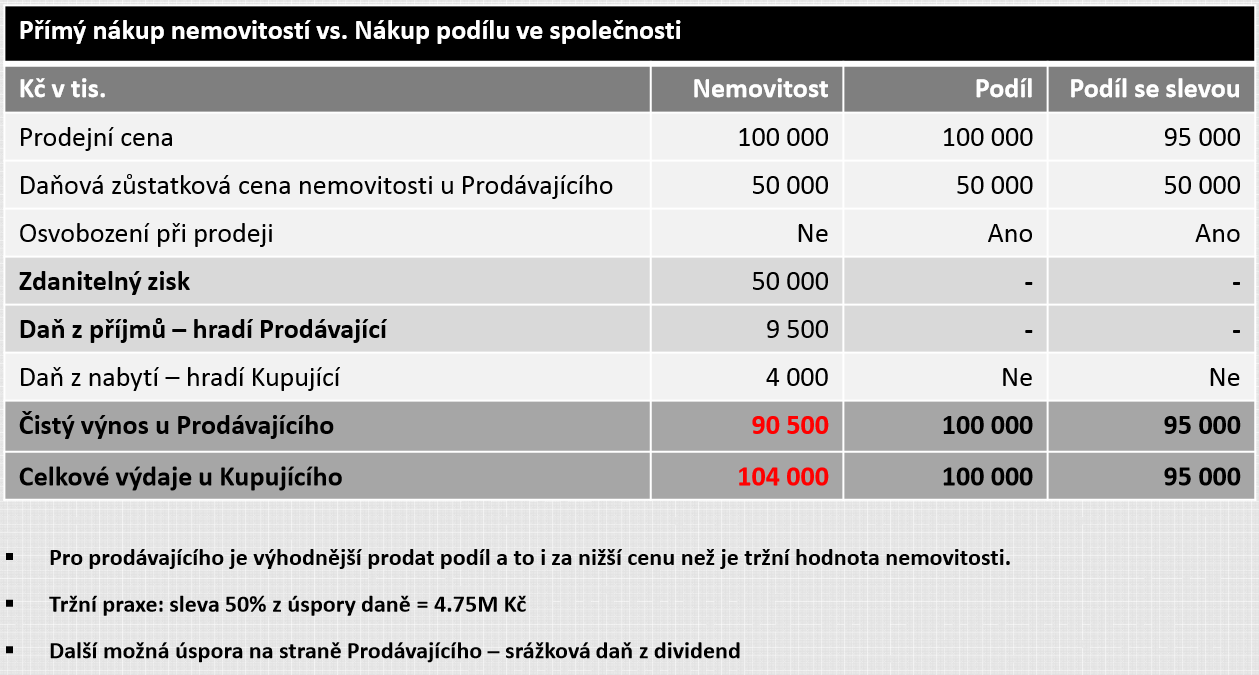

V následující tabulce můžete vidět základní rozdíl mezi přímou koupí nemovitosti na jedné straně a koupí společnosti, která nemovitost vlastní, na straně druhé. Ze srovnání jasně vyplývá, že pro prodávajícího je výhodnější prodat obchodní podíl, protože nemusí platit 9,5 milionu Kč daň z příjmu (pokud nemovitost není v obchodním majetku a drží ji alespoň 5 let).

Zdroj: PWC

Tato výhoda může být hlavním důvodem pro slevu při koupi celé společnosti namísto samotné nemovitosti. Sleva se často určuje jako polovina z uspořené daně z příjmu. Další možnou úsporou pro prodávajícího je daň z dividend.

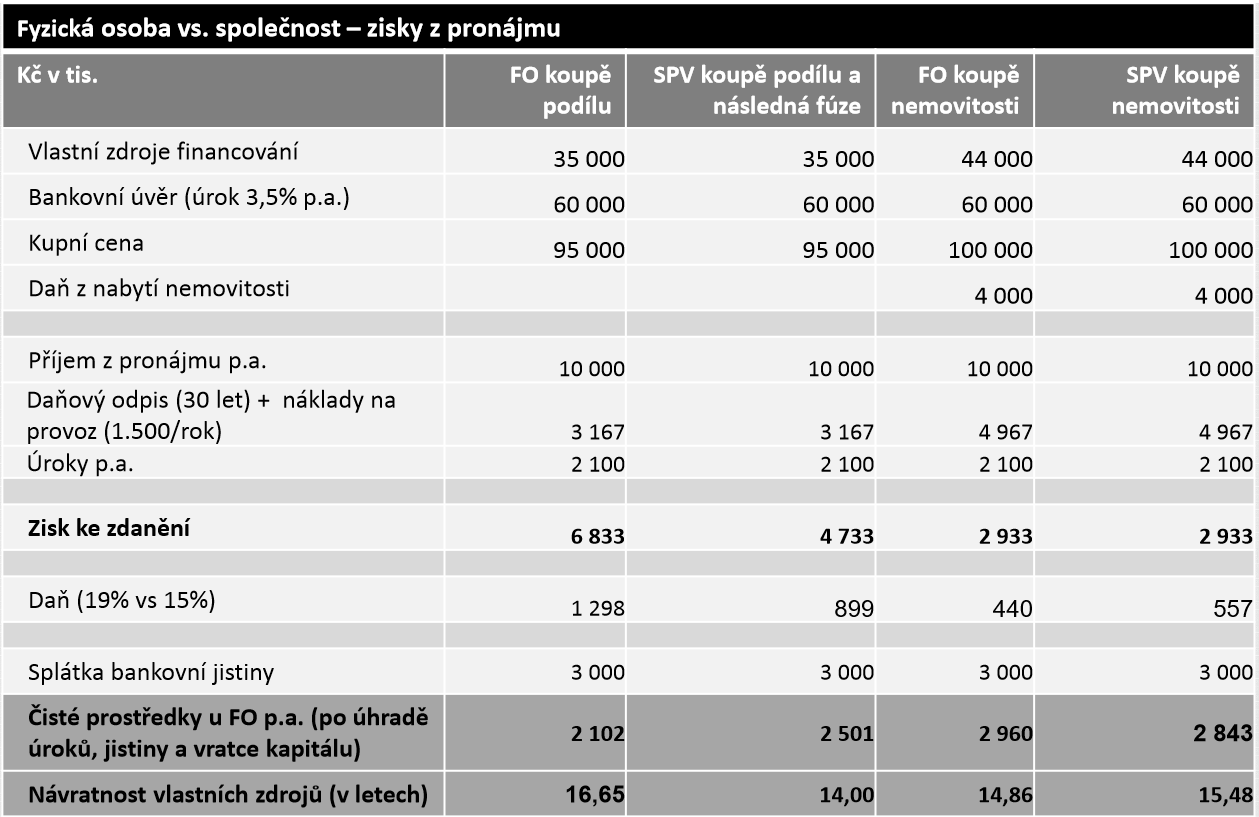

Důležitý je také rozdíl v samotné fázi zdanění příjmů. V následující tabulce jsou vidět všechny čtyři zmíněné varianty nákupu a s nimi spojené efekty. Ve spodní části tabulky si všimněme výsledku v podobě doby návratu vlastního kapitálu – tedy jak rychle se vám vrátí vložené peníze.

Zdroj: PWC

Na první pohled vypadá nejlépe varianta, kdy nově založená s. r. o. (zde označeno jako SPV) koupí jinou společnost, která vlastní konkrétní nemovitost. Nesmíme však zapomenout započíst ještě jednu daň – daň z příjmu, pokud si majitel chce nemovitost z s. r. o. „vytáhnout“ pro vlastní užitek. V takové situaci je nejlepší koupě konkrétní nemovitosti přímo na fyzickou osobu (třetí sloupec). Na konci totiž zůstanou čisté zdaněné peníze přímo ve vaší kapse.

Pokud máte zájem o daňové služby můžete nás kontaktovat.